Así, dada la posible incidencia de esta limitación, aprovechamos para efectuar un recordatorio de las principales cuestiones a tener en cuenta en esta materia:

Ahora bien, el límite se incrementa hasta 15.000 €, cuando el pagador sea una persona física que justifique que no tiene domicilio fiscal en España y además no actúe como empresario o profesional.

Para determinar el importe de la cuantía de la operación se sumará la totalidad de los importes de todas las operaciones o pagos en que se haya podido fraccionar una misma entrega de bienes o prestación de servicios.

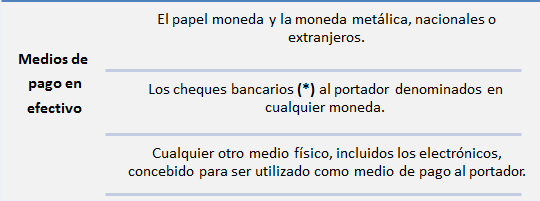

(*) Cheque bancario es aquel en el que, quién firma el cheque (el librador) es la propia entidad bancaria que debe pagarlo.

Está previsto un régimen de sanciones, tanto para el pagador como para perceptor de los importes, por un importe del 25% de la cuantía pagada en efectivo contraviniendo lo establecido en la norma.

Se excluye la sanción para la parte que denuncie ante Hacienda dentro de los 3 meses siguiente al pago, cuando se identifique a la otra parte, y siempre que sea el primero en denunciar (sin que puedan ser denuncias simultáneas). La prescripción de estas sanciones se produce a los 5 años desde el pago en efectivo.

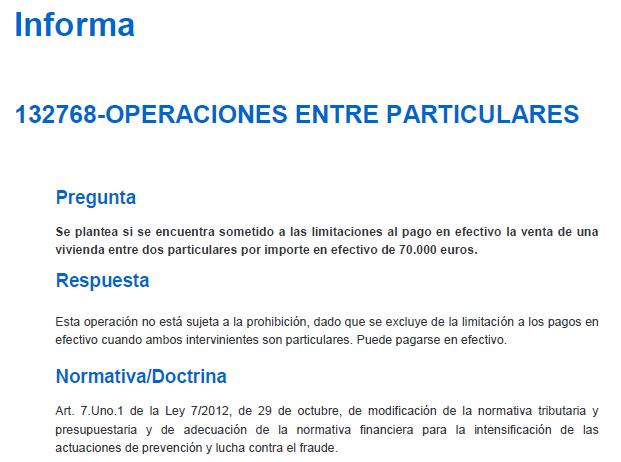

Por si resulta de interés, destacamos que la Administración Tributaria ha aclarado a través de la sección “Informa” de la web de la Agencia Tributaria (acceda aquí).

Por ejemplo, en dicha sección de la web de la Agencia Tributaria, se responde a cuestiones como la siguiente: SI SOY UN PARTICULAR, ¿ME AFECTA ESTA LIMITACIÓN?

NOTA: Lo que se publica en dicho apartado no tiene carácter vinculante, pero es innegable su interés puesto que recoge la interpretación que la propia Agencia Tributaria efectúa de la norma.

NOTA: Esta publicación contiene exclusivamente información general sobre la materia analizada. A través de la misma, Gabinet Vallribera-Baqués i Associats no emite opinión jurídica o técnica para un supuesto concreto. Por ello, nuestro Gabinete queda a su disposición para estudiar de manera personalizada la solución más adecuada para su caso. En todo caso, Gabinet Vallribera-Baqués i Associats no asumirá responsabilidad alguna en relación al contenido de esta publicación general.

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Puedes revisar nuestra política de cookies aquí.

Utilizamos dos tipos de cookies, las estrictamente necesarias, las cuales son cookies téncicas para el correcto funcionamiento de la web y cookies analíticas.

Puedes decidir si quieres mantener únicamente las estrictamente necesarias o activar todas las cookies incluídas las analíticas, si aceptas únicamente las necesarias no podremos guardar tus preferencias y el banner inferior de configuración continuará apareciendo.

Aceptar Cookies de sistema y analíticas Aceptar únicamente cookies de sistema