Las cantidades abonadas por la empresa a sus trabajadores para sufragar los gastos de viajes y desplazamientos por motivos laborales están exentas de tributación en el IRPF, si se cumplen ciertos requisitos y respetando los límites cuantitativos establecidos por la Ley.

Si no se cumplen los requisitos, así como en la parte que exceden de las cuantías fijadas legalmente, tributan en IRPF como rendimientos del trabajo.

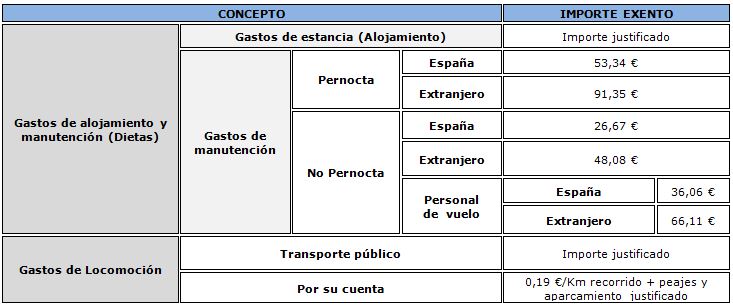

Se entiende por dietas y asignaciones para gastos de viaje aquellas cantidades que la empresa paga al trabajador cuando tiene que desplazarse o viajar fuera del lugar donde se encuentra su centro de trabajo.

La exención se aplica únicamente, cuando exista relación laboral de carácter dependiente entre el pagador y el perceptor.

Requisitos:

A) Asignaciones para gastos de viaje o locomoción:

B) Dietas de manutención y estancia (restaurante y hoteles):

NOTA: Esta publicación contiene exclusivamente información general sobre la materia analizada. A través de la misma, Gabinet Vallribera-Baqués i Associats no emite opinión jurídica o técnica para un supuesto concreto. Por ello, nuestro Gabinete queda a su disposición para estudiar de manera personalizada la solución más adecuada para su caso. En todo caso, Gabinet Vallribera-Baqués i Associats no asumirá responsabilidad alguna en relación al contenido de esta publicación general.

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Puedes revisar nuestra política de cookies aquí.

Utilizamos dos tipos de cookies, las estrictamente necesarias, las cuales son cookies téncicas para el correcto funcionamiento de la web y cookies analíticas.

Puedes decidir si quieres mantener únicamente las estrictamente necesarias o activar todas las cookies incluídas las analíticas, si aceptas únicamente las necesarias no podremos guardar tus preferencias y el banner inferior de configuración continuará apareciendo.

Aceptar Cookies de sistema y analíticas Aceptar únicamente cookies de sistema