Entre las modificaciones en la Ley 49/2002 de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo introducidas en el Real Decreto-ley 6/2023, de 19 de diciembre, se destaca el incremento, con efectos desde el 1 de enero de 2024, de los incentivos fiscales al mecenazgo, tanto si es efectuado por personas físicas, como por personas jurídicas o por no residentes.

Ha de advertirse que esta Ley se refiere a las DONACIONES A ENTIDADES comúnmente llamadas como ONG’s o también a aquellas Fundaciones reconocidas (Unicef, Cruz Roja, Maratò TV3, Càritas, hospitales públicos, entidades de investigación científica, etc..) además de las donaciones a otras entidades culturales o deportivas igualmente reconocidas a estos efectos.

Personas físicas

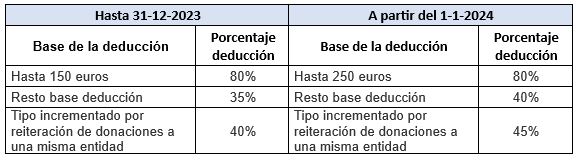

El porcentaje de deducción del 80% de la cuota del Impuesto sobre la Renta de las Personas Físicas se aplicará sobre los 250 primeros euros de donativos, donaciones o conjunto de aportaciones con derecho a deducción (antes 150 euros). A la base de deducción que exceda de 250 euros se le aplicará un porcentaje de deducción del 40% (antes 35%).

Este porcentaje será del 45% cuando en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad, siendo el importe del donativo de este ejercicio y el del período impositivo anterior, igual o superior, en cada uno de ellos, al del ejercicio inmediato anterior.

Obsérvese que esta situación supone que aquellos contribuyentes del IRPF que donen de forma recurrente hasta 250 euros por año a entidades de este tipo (este importe es conjunto para todas ellas), recuperarán en su IRPF, el 80% del importe donado y que, por tanto, puede concluirse que donando 250€, en realidad, sólo donan 50€. Debe advertirse, sin embargo, que para la recuperación real de esta deducción la cuota del IRPF debe tener signo positivo, antes de descontar las retenciones, de al menos ese importe.

Personas jurídicas

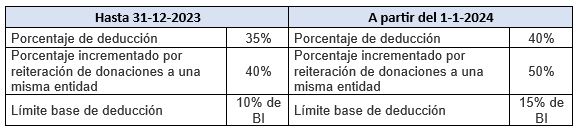

En el Impuesto sobre Sociedades se incrementa del 35 al 40% el porcentaje de deducción de la cuota íntegra sobre la base de deducción por donativos, donaciones y aportaciones con derecho a deducción. Este porcentaje podrá ser del 50% si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad, siendo el importe del donativo de este período impositivo y el del período impositivo anterior, por importe igual o superior, en cada uno de ellos, al del período impositivo inmediato anterior.

La base de esta deducción no podrá exceder del 15 % de la base imponible del período impositivo (antes 10%). Las cantidades que excedan de este límite se podrán aplicar en los períodos impositivos que concluyan en los diez años inmediatos y sucesivos.

Obsérvese que esta nueva regulación supone que las empresas recuperan la mitad de lo que donan de manera recurrente a este tipo de entidades (deducción 50%) y que, por tanto, puede concluirse que donando 100€, en realidad, sólo donan 50€. Además, para facilitar la deducción a entidades con menor cifra de beneficios, la cantidad que se puede donar se aumenta hasta el 15% de su base imponible y, de hecho, si no alcanzara esa cifra en ese ejercicio, podría aplicar la deducción pendiente en los 4 años siguientes.

Impuesto sobre la Renta de no Residentes

Finalmente, los contribuyentes del Impuesto sobre la Renta de no Residentes que operen en territorio español sin establecimiento permanente podrán aplicar la deducción establecida en el apartado 1 del artículo 19 de esta Ley en las declaraciones que por dicho impuesto presenten por hechos imponibles acaecidos en el plazo de un año desde la fecha del donativo, donación o aportación.

La base de esta deducción no podrá exceder del 15 % (antes 10%) de la base imponible del conjunto de las declaraciones presentadas en ese plazo.

NOTA: Esta publicación contiene exclusivamente información general sobre la materia analizada. A través de la misma, Gabinet Vallribera-Baqués i Associats no emite opinión jurídica o técnica para un supuesto concreto. Por ello, nuestro Gabinete queda a su disposición para estudiar de manera personalizada la solución más adecuada para su caso. En todo caso, Gabinet Vallribera-Baqués i Associats no asumirá responsabilidad alguna en relación al contenido de esta publicación general.

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Puedes revisar nuestra política de cookies aquí.

Utilizamos dos tipos de cookies, las estrictamente necesarias, las cuales son cookies téncicas para el correcto funcionamiento de la web y cookies analíticas.

Puedes decidir si quieres mantener únicamente las estrictamente necesarias o activar todas las cookies incluídas las analíticas, si aceptas únicamente las necesarias no podremos guardar tus preferencias y el banner inferior de configuración continuará apareciendo.

Aceptar Cookies de sistema y analíticas Aceptar únicamente cookies de sistema